|

Mesure de limpact des décisions

dautorisation délivrées par le CSA

au cours de lannée 2014

Dispositions législatives et méthodologie retenue

Dans le secteur de la radio

LES DÉCISIONS DAUTORISATION PRISES EN 2014 POUR LA DIFFUSION ANALOGIQUE

LA DIFFUSION NUMÉRIQUE

LES AUDIENCES

Au niveau national

Au niveau local

LE MARCHÉ PUBLICITAIRE

La radio au sein des recettes publicitaires des grands médias

Le marché publicitaire de la radio

Les positions des acteurs sur les marchés publicitaires

LE MARCHÉ DES RÉCEPTEURS COMPATIBLES RNT

SURVEILLANCE DE LA CONCENTRATION

Mesures visant à limiter la concentration

Le rapport sur la concentration de la radio

Dans le secteur de la télévision

LA RÉCEPTION DE LA TÉLÉVISION NUMÉRIQUE

ÉTUDE SUR LA TÉLÉVISION NUMÉRIQUE HERTZIENNE PAYANTE (TNT PAYANTE)

LOFFRE DE CHAîNES SuR LA TNT PAYANtE Et SA DIStRIbutION

Lévolution de la TNT payante

Les obligations de financement de la création de la chaîne Canal+

ÉTUDE SUR LA TÉLÉVISION NUMÉRIQUE HERTZIENNE GRATUITE (TNT GRATUITE)

Loffre de chaînes sur la TNT gratuite

Les audiences

Le marché publicitaire

LE POIDS DU SECTEUR ET SA CONTRIBUTION AU FINANCEMENT DE LA CRÉATION

Le pluralisme de loffre

PROBLÉMATIQUES TRANSVERSES AUX UNIVERS GRATUIT ET PAYANT

Étude de la diversité des opérateurs de la TNT

Perspectives

La loi du 15 novembre 2013 relative à l’indépendance de l’audiovisuel public prévoit que le Conseil établit, chaque année, un rapport public qui rende compte de l’impact, notamment économique, de ses décisions d’autorisation de radio analogique et numérique, de télévision numérique, de service autre que de télévision et de radio ainsi que d’opérateur de réseau satellitaire.

L’analyse effectuée dans le cadre de ce rapport annuel 2014 fait apparaître des situations différentes selon les secteurs de la radio ou de la télévision. Les décisions adoptées en 2014 par le Conseil en matière de diffusion analogique de la radio n’ont eu aucun impact notable sur les équilibres globaux du secteur. En revanche, le secteur de la télévision, qui a vu ses équilibres modifiés par le lancement de six nouvelles chaînes haute définition, décidé en 2012, est aujourd’hui marqué par un contraste sensible entre la situation de la TNT payante et celle de la TNT gratuite.

DISPOSITIONS LÉGISLATIVES ET MÉTHODOLOGIE RETENUE

L’article 18 de la loi du 30 septembre 1986 modifiée par la loi du 15 novembre 2013 relative à l’indépendance de l’audiovisuel public prévoit que le Conseil établit « chaque année un rapport public qui rend compte de (…) l’impact, notamment économique, de ses décisions d’autorisation d’usage de la ressource radioélectrique délivrées en application des articles 29, 29-1, 30-1, 30-5 et 30-6 ».

Les spécificités respectives des services, d’une part, de radio et, d’autre part, de télévision appellent deux approches distinctes dans la mise en œuvre des dispositions de cet article.

Les décisions prises en matière de radio s’inscrivant uniquement, en 2014, dans le cadre d’appels à candidatures partiels, le Conseil, après avoir décrit les dynamiques du secteur quant à l’audience et au marché publicitaire, entend analyser au niveau local les effets que ses décisions ont pu avoir cette même année ou qu’elles pourraient emporter s’agissant de la diffusion analogique. La radio numérique terrestre (RNT) et son lancement dans les villes de Paris, Marseille et Nice, font l’objet d’une analyse spécifique.

En matière de télévision, et compte tenu des obligations de couverture associées aux autorisations données dans ce secteur, l’analyse est de dimension nationale et porte, pour la TNT gratuite, sur le marché publicitaire, les audiences, le pluralisme des programmes, la diversité des opérateurs et la concentration du secteur. Cette étude se concentre principalement sur les effets des dernières décisions prises en 2012 portant sur l’autorisation de six nouvelles chaînes diffusées en haute définition.

DANS LE SECTEUR DE LA RADIO

LES DÉCISIONS D’AUTORISATION PRISES EN 2014

POUR LA DIFFUSION ANALOGIQUE

En 2014, le Conseil n’a procédé à aucun appel à candidatures général. En revanche, trois appels partiels ont abouti à la délivrance d’autorisations dans le ressort des comités territoriaux de l’audiovisuel (CTA) de Poitiers, Clermont-Ferrand et Bordeaux.

Ces appels, pour lesquels aucune fréquence n’a été restituée, ont concerné 79 fréquences dont 16 nouvelles (soit 20 % du total). Ces 16 nouvelles fréquences ont été affectées pour 3 d’entre elles (19 %) à des radios de catégorie A, 6 à des radios de catégorie B (37 %), 1 à des radios de catégorie C (6 %), 3 à des radios de catégorie D (19 %) et 3 à des radios de catégorie E (19 %). Enfin, aucune nouvelle radio n’a été lancée à l’occasion de ces appels.

5 171 fréquences étant exploitées par 851 opérateurs privés au 31 décembre 2014 dont 884 par 175 opérateurs de catégorie B et 570 par 69 opérateurs de catégorie C, c’est donc une évolution mineure qu’a connue le paysage radiophonique, en particulier local, en 2014 dans la mesure où le parc de fréquences de catégorie B a crû de 0,7 % et celui de catégorie C de 0,2 %.

Les effets des décisions d’autorisation prises par le Conseil en 2014 n’ont pu avoir d’effets sur les dynamiques des marchés publicitaires locaux comme le confirment les analyses spécifiques développées ci-dessous.

Le Conseil reproduira cet exercice de bilan au cours des prochaines années pour identifier et évaluer d’éventuelles modifications plus sensibles du secteur de la radio.

LA DIFFUSION NUMÉRIQUE

En 2013, le Conseil a mené à bien les dernières étapes préalables au démarrage de la radio numérique terrestre (RNT), en bande III dans les zones de Marseille, Nice et Paris, et en bande L.

Conformément à l’article 30-2 de la loi du 30 septembre 1986 modifiée, les éditeurs de services de radio autorisés en bande III le 15 janvier 2013 disposaient d’un délai de deux mois, à compter de cette délivrance, pour désigner conjointement une société « chargée de faire assurer les opérations techniques nécessaires à la transmission et à la diffusion auprès du public de leurs programmes » (opérateur de multiplex). Les opérateurs de 14 multiplex ont ainsi été désignés par les éditeurs afin que le Conseil leur assigne les ressources nécessaires à la diffusion des services.

Le 20 novembre 2013, le Conseil, conformément à l’article 6 des décisions d’autorisation des éditeurs, a fixé la date de démarrage des émissions au vendredi 20 juin 2014. Le délai ainsi laissé devait permettre aux éditeurs et aux opérateurs de multiplex de mener l’ensemble des opérations techniques et commerciales jusqu’au lancement des services, y compris les évolutions éventuelles de norme.

Le Conseil a informé les éditeurs concernés ainsi que les opérateurs de multiplex de la possibilité offerte aux éditeurs qui en feraient la demande de bénéficier de la norme DAB+ en remplacement de la norme T-DMB.

Au premier semestre 2014, le Conseil a procédé à l’agrément des sites de diffusion, ainsi qu’à la modification des autorisations des éditeurs souhaitant diffuser leurs programmes en DAB+.

À l’issue d’un démarrage progressif des multiplex autorisés sur les trois zones de Marseille, Nice et Paris, le Conseil a constaté, mi-octobre 2014, que 13 multiplex (sur 14) étaient diffusés ; certains multiplex ont été mis en service dès le 20 juin dans les deux zones de Paris et Marseille. Mi-octobre 2014, 99 programmes, pour certains également disponibles en FM, étaient diffusés sur les trois zones concernées :

- 37 services en catégorie A ;

- 20 services en catégorie B ;

- 40 services en catégorie D ;

- 2 services en catégorie E.

S’agissant de l’autorisation délivrée en bande L, un émetteur de la société Onde Numérique a été mis en service en octobre 2014.

Le 21 janvier 2015, le Conseil a adopté un rapport sur la place de la radio numérique terrestre dans l’évolution actuelle de ce média, transmis au Parlement et au Gouvernement et rendu public sur son site internet. Ce rapport fait notamment suite à une consultation ouverte le 11 décembre 2014.

Il en ressort que le Conseil souhaite continuer à lancer des appels à candidatures locaux destinés aux éditeurs, à une échéance telle qu’ils induisent une dynamique tout en préservant la capacité d’investissement des éditeurs, sans exclure d’autres modalités de déploiement (par des distributeurs, par exemple).

C’est donc sur le court et le moyen terme, et non sur la seule année 2014, que l’impact des récentes décisions du Conseil en matière de diffusion numérique de la radio, mais également de celles qu’il sera amené à prendre, doit être étudié. Cet exercice pluriannuel permettra au Conseil de dégager les lignes de forces et les éventuelles limites du développement de la RNT et de ses décisions, au-delà de la période particulière de démarrage des services.

LES AUDIENCES

Au NIVEAu NAtIONAL

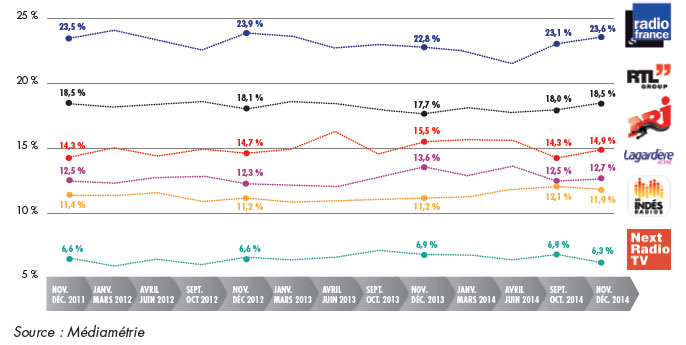

En 2014, l’écoute de la radio a été légèrement en retrait par rapport à 2013, avec un recul de la durée d’écoute par auditeur dans trois vagues de mesure d’audience sur quatre et une baisse de l’audience cumulée constatée sur deux vagues. Dans ce contexte qui a parfois touché significativement certaines radios, les principaux équilibres n’ont cependant pas été bouleversés. NRJ demeure en première position sur l’indicateur de l’audience cumulée (12,5 % en novembre-décembre 2014), devançant RTL (12,2 %), France Inter (10,5 %) et Europe 1 (8,7 %).

En ce qui concerne les parts d’audience, Radio France demeure premier groupe et se redresse de manière nette en fin d’année (23,6 % en novembre-décembre) grâce au retour à la hausse de France Inter et de France Info, après une longue séquence de recul. Le groupe RTL, à la deuxième place, connaît une tendance similaire en raison du progrès de sa station principale au second semestre. Le groupe NRJ, à la troisième place, connaît une dynamique inverse, avec un premier semestre à haut niveau et un second plus bas, tout comme Lagardère, à la quatrième place, dont la station Europe 1 est en baisse. Le GIE des Indés Radio confirme un niveau élevé d’audience et le groupe NextRadioTV baisse légèrement en fin d’année après plusieurs années de hausse continue.

Parts daudience des principaux groupes de radio, nov.-déc. 2011 nov.-déc. 2014

(En % sur la population des 13 ans et plus, du lundi au vendredi, de 5 heures à minuit)

Les mesures d’audience ne distinguant pas le mode de réception, analogique ou numérique, des radios écoutées, l’impact du lancement de la RNT n’est pas encore mesurable. De plus, compte tenu du caractère récent et géographiquement circonscrit du lancement de la RNT et du taux d’équipement encore faible en postes compatibles, il est encore trop tôt pour analyser l’évolution de l’audience des radios diffusant localement sur cette plateforme et d’en tirer des conclusions sur l’audience de l’ensemble du média.

Au NIVEAu LOCAL

Les décisions d’autorisation n’ont que peu d’effets sur les audiences lors de la première année de diffusion d’une radio (qu’elle soit nouvelle ou non) comme l’illustre l’étude de l’impact de certaines autorisations délivrées en 2014.

Les appels à candidatures partiels lancés par le Conseil en 2014 ont conduit à la délivrance d’autorisations dans le ressort des CTA de Poitiers, Clermont-Ferrand et Bordeaux pour l’exploitation de 79 fréquences dont 16 nouvelles ; toutes ont été attribuées à des radios déjà existantes, avec des effets limités sur les audiences. À titre d’exemple, l’autorisation de Radio Numéro 1 (périmètre du CTA de Poitiers) en janvier 2014 à Aubigny-sur-Nère (Cher) s’est accompagnée d’un passage de 0,4 % à 0,7 % d’audience cumulée en région Centre.

Par ailleurs, et plus généralement, il convient de rester prudent sur le lien qui pourrait être tissé entre autorisation et audience : de nombreuses stations sont sujettes à des variations d’audience sans voir leur périmètre de diffusion évoluer.

LE MARCHÉ PUBLICITAIRE

LA RADIO Au SEIN DES RECEttES PubLICItAIRES DES GRANDS MÉDIAS

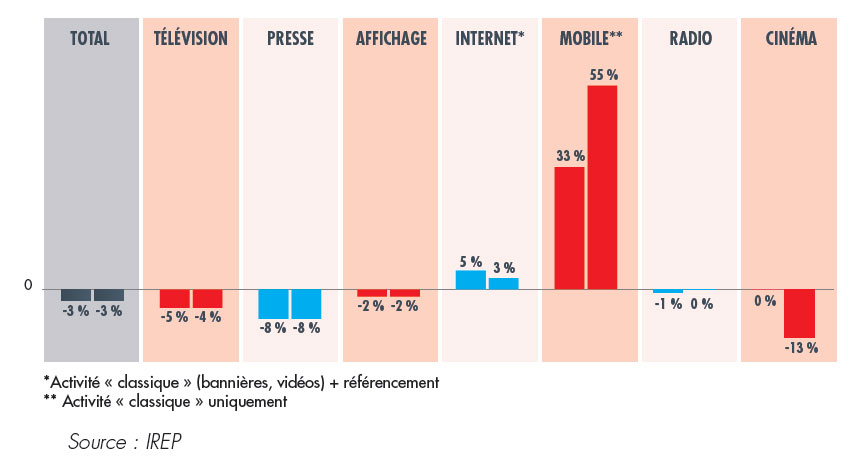

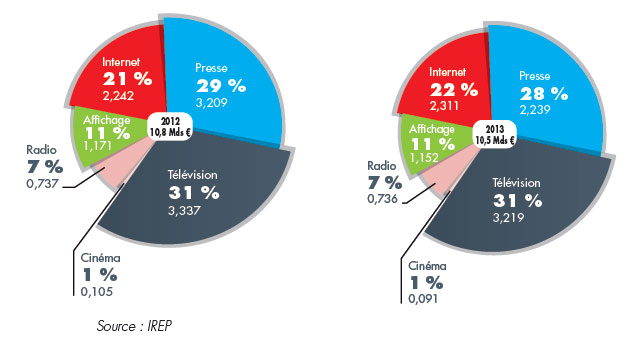

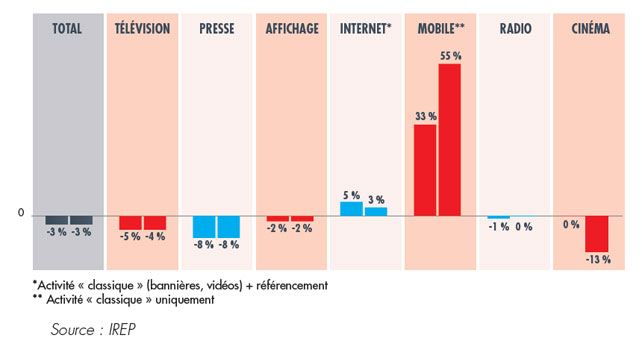

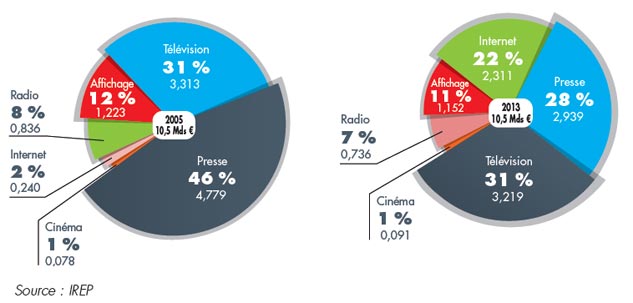

Les recettes publicitaires nettes des grands médias, d’un montant de 10,5 milliards d’euros en 2013, ont baissé de 3,1 % par rapport à 2012, poursuivant la baisse de 3,2 % constatée entre 2011 et 2012.

L’année 2014, pour laquelle les données ne sont pas encore disponibles, devrait connaître une nouvelle diminution, estimée le 10 septembre à -0,9 % par l’agence Carat et -2,4 % par OmnicomMediaGroup.

Recettes publicitaires nettes en 2012 et 20131

(En milliards d’euros)

Au sein des médias « historiques », la télévision, la presse, l’affichage et le cinéma sont en recul. Seule la radio reste stable à 7 %. Internet enregistre une légère croissance (+3,1 %) et la publicité sur mobile, en pleine émergence, progresse de 55 % par rapport à 2012.

Variation des recettes publicitaires nettes des médias, 2011-2012 et 2012-2013

(En milliards d’euros)

LE MARCHÉ PubLICItAIRE DE LA RADIO

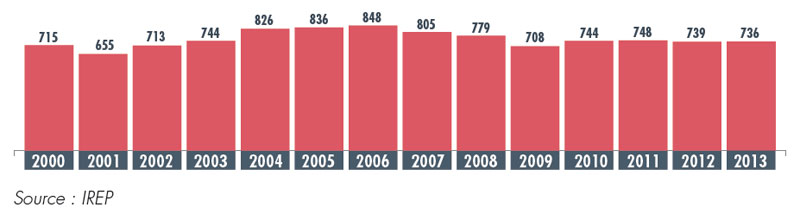

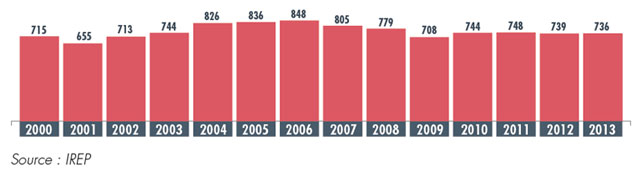

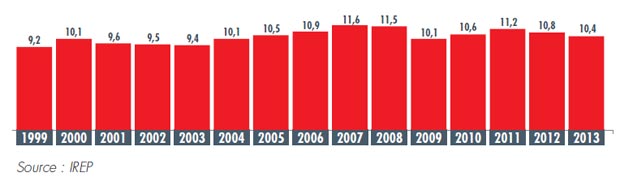

Les recettes publicitaires de la radio sont sensiblement inférieures aux plus hauts niveaux enregistrés entre 2004 (826 millions d’euros) et 2007 (805 millions d’euros) et se retrouvent, en 2013, en-dessous du montant atteint en 2003 (744 millions d’euros).

Pour l’année 2013, le total des recettes publicitaires nettes de la radio s’est établi à 736 millions d’euros, en quasi-maintien par rapport à 2012 (-0,4 %), après une faible baisse entre 2011 et 2012 (-1,3 %). Ces résultats témoignent d’une bonne résistance de la radio dans un contexte de contraction des dépenses publicitaires plurimédias des annonceurs, notamment grâce aux qualités propres à ce média : rapidité de mise en place de campagnes publicitaires, coûts de production des messages et d’achat des espaces publicitaires peu élevés, génération de trafic sur les points de vente, etc.

La tendance est de nouveau orientée à la baisse en 2014, avec un recul des recettes publicitaires des radios nationales de 3,7 % sur les neuf premiers mois de l’année par rapport à la même période en 2013. Les dernières prévisions pour l’année entière s’établissent entre -1,5 % (groupM le 8 décembre) et -2,2 % (ZenithOptimedia le 8 décembre).

Recettes publicitaires nettes de la radio

(En millions d’euros)

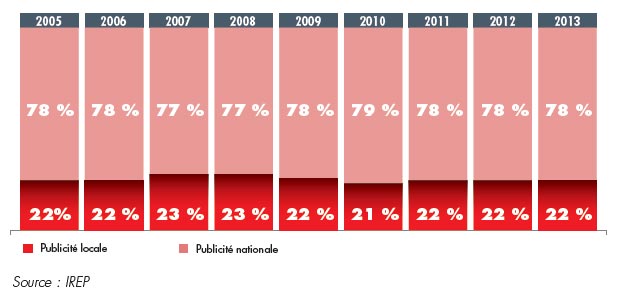

Le marché publicitaire radio se compose, pour la plus grande partie, de campagnes publicitaires nationales (78 % des recettes publicitaires du média en 2013) et minoritairement de campagnes locales (22 % des recettes publicitaires). Cet équilibre demeure également stable sur une longue période.

Répartition des recettes publicitaires nationales et locales nettes à la radio

(En %)

D’un point de vue macro-économique, les décisions prises en 2014 et le lancement de la RNT n’ont donc pas eu d’impact net sur l’équilibre général et la structuration du marché publicitaire et les recettes qu’ont pu en tirer les opérateurs, que ce soit au niveau national ou local.

D’un point de vue micro-économique, rien n’indique que la structure de la demande, c’est-à-dire des annonceurs, diffère nettement au niveau local de ce qui peut être constaté au niveau national. Les différences qui pourraient exister et qui caractériseraient tel ou tel marché local, sur lequel une modification du paysage radiophonique aurait pu intervenir (que ce soit en matière de diffusion analogique ou numérique), sont a priori particulièrement limitées. La portée de telles incidences observées sur une année, en l’occurrence 2014, ne peut en outre qu’être faible, compte tenu du temps accordé réglementairement à la publicité locale dans la programmation des radios2.

LES POSItIONS DES ACtEuRS SuR LES MARCHÉS PubLICItAIRES3

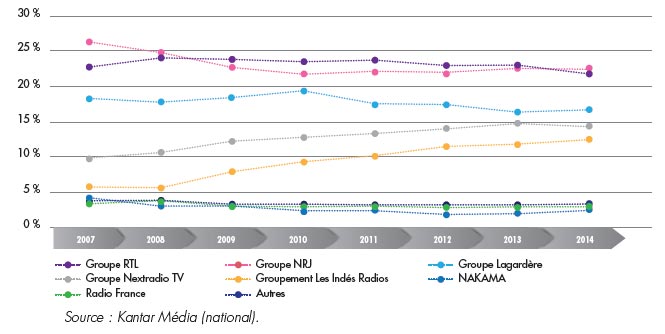

La moitié des recettes publicitaires des radios nationales est assurée par les groupes NRJ (24 % de part de marché [PDM] brute en 2014) et RTL (23 % de PDM brute en 2014). Les deux groupes sont suivis par Lagardère Active (18 % de PDM brute en 2014), Nextradio TV (15 % de PDM brute en 2014) et le groupement Les Indés Radios (13 % de PDM brute en 2014).

Depuis 2007, le premier élément marquant est la très forte progression des recettes publicitaires du GIE Les Indés Radios, notamment depuis que la régie TF1 Publicité assure la commercialisation de ses espaces publicitaires (2009). En 6 ans, leur PDM brute a plus que doublé, passant de 6 % en 2007 à 13 % en 2014.

De même, le groupe Nextradio TV a significativement progressé, passant d’une PDM brute de 10 % en 2007 à 15 % en 2014.

A contrario, on assiste à une diminution pour les trois premiers groupes radio (-2 points pour RTL, -2 points pour Lagardère et -4 points pour NRJ).

Parts de marché publicitaire brutes à la radio

(En %)

Là encore, au final, la composition du marché publicitaire radiophonique laisse apparaître un certain équilibre entre les opérateurs. Cet équilibre tend à se stabiliser ces dernières années ; les décisions qu’a prises le Conseil en 2014 n’ont pas remis en question cette tendance à la stabilité, que ce soit en matière de diffusion FM ou numérique.

Évolution des parts de marché publicitaire brutes à la radio

(En %)

LE MARCHÉ DES RÉCEPTEURS COMPATIBLES RNT

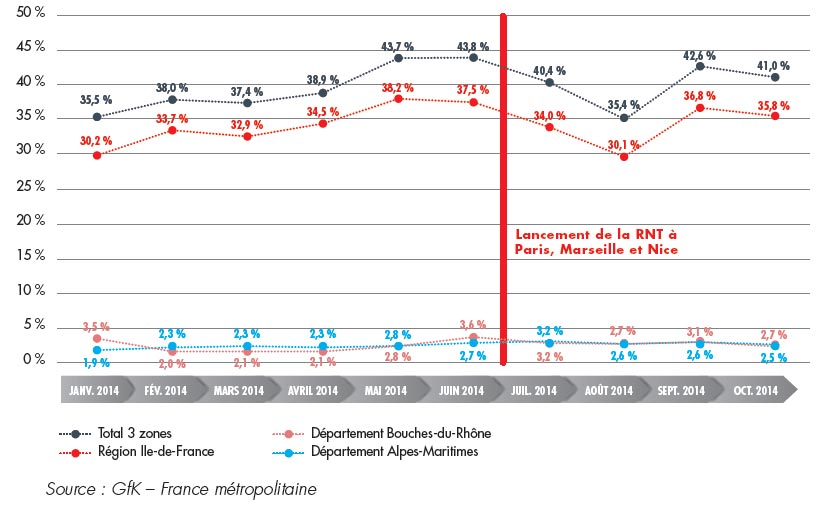

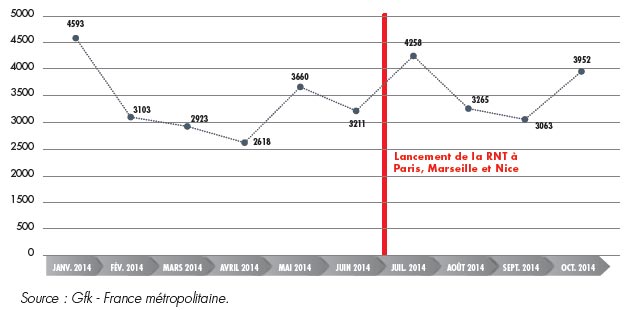

Sur les dix premiers mois de l’année 2014, 34 646 récepteurs compatibles RNT ont été vendus sur le territoire métropolitain4.

Le lancement de la RNT à Paris, Marseille et Nice en juin 2014 n’a pas eu d’effet significatif sur les ventes de récepteurs RNT. En effet, si les ventes du mois de juillet 2014 ont été supérieures à celles des cinq mois précédents, elles sont demeurées inférieures à celles de janvier 2014 et sont retombées dès le mois suivant.

Ventes en magasin et sur internet de récepteurs DAB/DAB+/DMB

(En unités)

Les chiffres trimestriels confirment également l’absence d’effet sur les ventes de récepteurs :

- T1 : 10 619 récepteurs.

- T2 : 9 489 récepteurs.

- T3 (post lancement RNT) : 10 586 récepteurs.

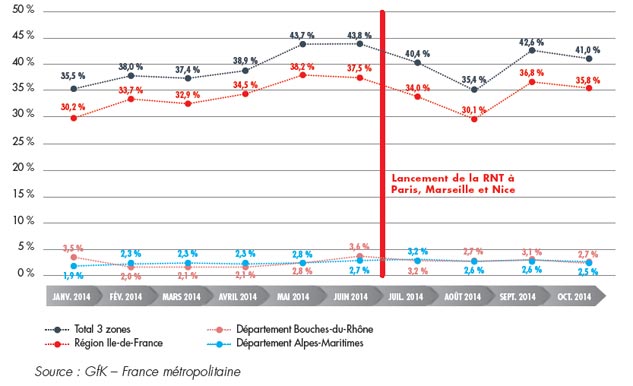

Les ventes de récepteurs RNT sont d’ailleurs toujours plus faibles dans les trois zones de lancement (Île-de-France, Bouches-du-Rhône, Alpes-Maritimes) que dans le reste du territoire métropolitain. L’achat de récepteurs compatibles RNT semble ainsi encore peu motivé par la diffusion effective de programmes sur cette plateforme, mais devra être suivi avec attention, notamment dans l’hypothèse d’un effet retard qui peut s’observer à l’occasion du lancement de nouveaux services.

Répartition par zone géographique des ventes de récepteurs RNT en magasin

(En %)

SURVEILLANCE DE LA CONCENTRATION

MESuRES VISANt à LIMItER LA CONCENtRAtION

Le Conseil doit évaluer la somme des populations recensées dans les zones desservies par des réseaux autorisés en FM pour vérifier le respect par les éditeurs des dispositions de l’article 41 de la loi relative à la liberté de communication.

Il n’existe pas de méthode unique d’évaluation de la zone géographique couverte par un réseau hertzien, mais l’Union internationale des télécommunications5 élabore des recommandations en vue d’harmoniser les règles de calcul au niveau international. Le Conseil s’appuie sur ces recommandations pour estimer, à l’aide de simulations informatiques, les zones géographiques couvertes par les réseaux. L’objectif est de produire l’évaluation la plus précise possible de la zone de couverture. Les règles actuellement en vigueur ont été détaillées dans la délibération du Conseil du 11 décembre 2013. Afin de s’assurer que tous les acteurs qui le souhaitent puissent reproduire les calculs, le Conseil a organisé, en 2014, plusieurs réunions avec les acteurs pour expliquer les outils employés. Ces travaux se poursuivront en 2015.

Au 1er octobre 2014, les couvertures calculées par le Conseil étaient les suivantes :

Groupe |

Radio |

Population couverte en FM complétée par l’AM (en millions d’habitants) |

Population couverte par le groupe (en millions d’habitants) |

| NRJ Group |

NRJ

Chérie FM

Nostalgie

Rire et Chansons |

36

28

31

22,5 |

117,5 |

| RTL Group |

Fun Radio

RTL2

RTL |

31

28

51,5 |

110,5 |

| Nextradio TV |

BFM

Business

RMC |

17,5

38 |

55,5 |

| Lagardère |

Virgin Radio

Europe 1

RFM |

32,5

51,5

30 |

114 |

| Nakama |

Skyrock |

30 |

30 |

LE RAPPORt SuR LA CONCENtRAtION DE LA RADIO

Le 15 mai 2014, le Conseil a publié un rapport sur la concentration du média radiophonique dont l’objet visait, d’une part, à évaluer l’efficacité du dispositif actuel de régulation de la concentration de la radio, d’autre part, à envisager les pistes d’évolution possibles et, enfin, à présenter les avantages et les inconvénients des différentes voies d’évolution. Il avait fait auparavant l’objet d’une concertation avec les acteurs du secteur de la radio.

La régulation de la concentration est une mission centrale et délicate. Elle doit préserver le pluralisme des services de radio auxquels ont accès les citoyens sans pour autant compromettre le dynamisme économique du secteur, qui est la condition effective de l’existence d’une pluralité d’opérateurs.

Le dispositif actuel de régulation de la concentration repose sur trois volets. Le premier est le plafond de concentration, qui interdit à une même personne de disposer de réseaux dont la couverture cumulée dépasserait 150 millions d’habitants sur le réseau hertzien analogique, ou 20 % des audiences potentielles cumulées de l’ensemble des services de radio, publics ou privés, sur tous les réseaux hertziens, analogiques et numériques. Le second volet du dispositif intervient lors de l’attribution des ressources hertziennes. Enfin, le troisième volet procède de l’agrément par le Conseil des modifications dans le contrôle des sociétés titulaires d’autorisations. Ce dispositif présente plusieurs limites.

Tout d’abord, le plafond de concentration des 150 millions d’habitants est issu d’une réflexion basée sur des hypothèses technologiques, démographiques et techniques datant du début des années 1990, alors que la population française et le parc de fréquences disponibles ont augmenté. Quant à la méthode de calcul de l’indicateur de couverture de population, elle a dû progresser avec l’évolution des recommandations méthodologiques internationales et des outils de calcul, provoquant un manque de continuité dans les résultats. Par ailleurs, défini sur un périmètre national, le plafond n’intègre pas les enjeux locaux du pluralisme, pourtant essentiels. Enfin, le dispositif de régulation de la concentration dans son ensemble ne prend pas en considération les nouveaux modes de consommation de la radio, pourtant de plus en plus utilisés par les Français.

Le Conseil a ainsi proposé au Parlement un examen des différentes pistes qui permettraient son évolution. Sur le plafond de concentration lui-même, il existe plusieurs voies possibles. La première option est l’indexation du plafond sur l’évolution démographique. La deuxième option serait le changement de l’indicateur sur lequel il repose, bien que les hypothèses étudiées s’avèrent peu satisfaisantes. La troisième option correspond à la substitution de plafonds locaux au plafond national.

DANS LE SECTEUR DE LA TÉLÉVISION

LA RÉCEPTION DE LA TÉLÉVISION NUMÉRIQUE

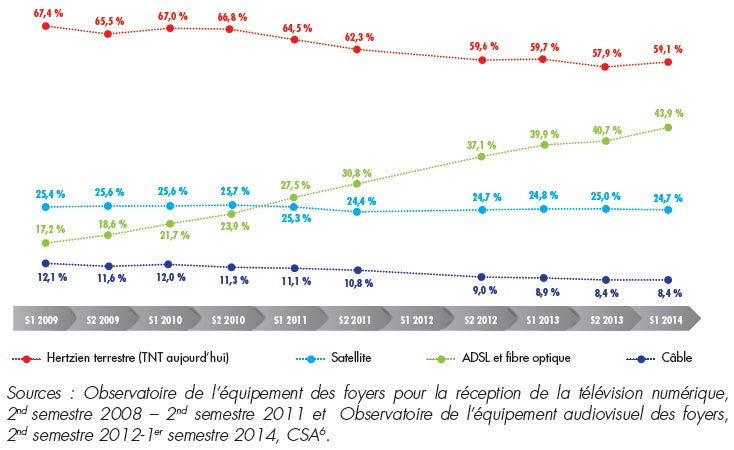

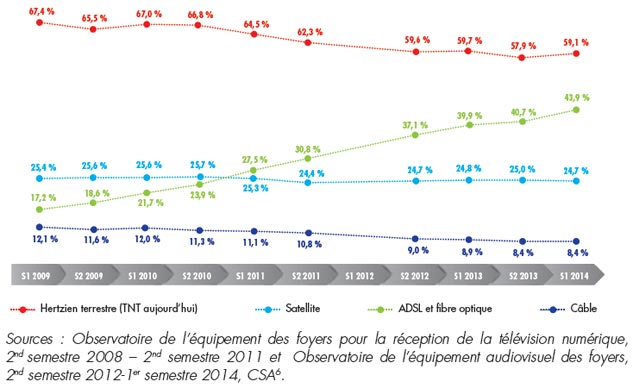

Les décisions d’autorisation que le Conseil a été amené à prendre au cours des dernières années s’inscrivent dans un contexte d’évolution marquée des modes de réception de la télévision. Ces transformations s’expliquent en partie par les changements intervenus dans la consommation de ce média - en particulier chez les plus jeunes qui ont un recours plus important aux services non linéaires -, mais témoignent également de la concurrence accrue liée à l’activité des distributeurs opérant via ADSL, fibre optique ou câble. Pour autant, la plateforme TNT occupe toujours une place importante dans le paysage audiovisuel français.

Au premier semestre 2014, 96,7 % des foyers métropolitains étaient équipés d’au moins un téléviseur (appelés « foyers équipés TV ») et, parmi eux, 34,9 % disposaient de plusieurs modes de réception, tandis que la part des foyers ne recevant la télévision que par la TNT s’établissait à 29,3 %, contre 18,9 % pour ceux n’étant desservis que par l’ADSL.

Pénétration des modes de réception de la télévision en France

(En % des foyers métropolitains équipés dau moins un téléviseur.)

Si la TNT demeure encore le premier réseau de télévision en France, avec près de trois foyers équipés TV sur cinq au premier semestre 2014, son taux de pénétration a perdu plus de 8 points en cinq ans. Ce recul s’est effectué principalement au profit de l’ADSL, dont le taux de pénétration a progressé de 27 points sur la même période : près de 44 % des foyers équipés TV recevaient la télévision par ADSL ou par fibre optique au premier semestre 2014, contre 17 % cinq ans auparavant.

En revanche, la réception par câble ne concerne plus que 8,4 % des foyers équipés TV en France métropolitaine, contre 12,1 % au premier semestre 2009 (-3,7 points).

Environ un quart des foyers équipés TV disposent d’une réception par satellite, une proportion restée stable entre les premiers semestres 2009 et 2014 (-0,7 point).

ÉTUDE SUR LA TÉLÉVISION NUMÉRIQUE HERTZIENNE PAYANTE (TNT PAYANTE)

LOFFRE DE CHAîNES SuR LA TNT PAYANtE Et SA DIStRIbutION

La voie hertzienne terrestre, qui fut historiquement le premier mode de distribution de chaînes payantes en France, n’est plus que l’une des plateformes, parmi d’autres, permettant d’accéder à la télévision payante. Elle se distingue des autres plateformes par le montant élevé des coûts de diffusion (supérieurs en moyenne à 4 millions d’euros par chaîne par an7), la rareté de la ressource radioélectrique et la procédure de composition de l’offre globale qui repose sur les appels à candidatures lancés par le CSA.

Principal distributeur de la TNT payante en France, Groupe Canal Plus (GCP) proposait au 31 décembre 2014 deux offres sur ce réseau :

- « Les chaînes Canal+ », offre composée du service premium Canal+ et de ses cinq déclinaisons (Canal+ Sport et Canal+ Cinéma sont diffusées sur la TNT tandis que Canal+ Séries, Canal+ Family et Canal+ Décalé sont accessibles sur internet) ;

- « Le Minipack », bouquet de chaînes payantes thématiques et qui comprenait, au 31 décembre 2014, LCI, Paris Première, Planète+ et Eurosport.

D’autres distributeurs commercialisent (groupe E. Leclerc) ou ont commercialisé (TV Numéric8, partenariat TF1-Boulanger…) tout ou partie des chaînes du « Minipack », mais leur nombre d’abonnés est toujours resté marginal par rapport à l’offre du même nom distribuée par GCP, et s’avère aujourd’hui quasi nul.

L’ÉVOLutION DE LA TNT PAYANtE

Le nombre de chaînes sur la TNT payante a progressivement diminué avec le retrait ou l’abrogation des autorisations des chaînes AB19 Canal J10, CFoot11, TPS Star12 et, très récemment, TF613. L’abrogation de l’autorisation d’Eurosport en janvier 2015 a réduit à trois chaînes thématiques l’offre à péage désormais accessible sur la TNT14 (hors chaînes Canal+ premium).

Par ailleurs, lors du dernier appel à candidatures de 2012 pour l’édition de chaînes en haute définition, aucune candidature relative à un projet de chaîne à péage n’a été déposée auprès du CSA.

Enfin, le CSA a rejeté en juillet 2014 les demandes de passage en gratuit des chaînes LCI, Paris Première et Planète+.

La TNT payante comptait approximativement 1,1 million d’abonnés à mi-2013, soit environ 6 % des abonnés à la télévision à péage selon les estimations du Conseil - dont environ les deux tiers aux chaînes Canal+ et un tiers au « Minipack ». La faible appétence des téléspectateurs pour ce bouquet s’explique notamment par l’insuffisance de l’offre au plan qualitatif et la faible communication commerciale dont il fait l’objet. Initialement, les chaînes du « Minipack » avaient été choisies par le Conseil pour leur attractivité parmi les chaînes thématiques non premium. Mais l’évolution de son offre a suivi une spirale négative : les restitutions de fréquences et les demandes de passage en gratuit sont en effet les conséquences de l’appauvrissement progressif du bouquet.

Répartition des abonnés à la télévision payante par réseau au 30 juin 2013

| |

En millions |

En % |

| ADSL |

11,0 |

65 % |

| Satellite |

3,2 |

19 % |

| Câble |

1,7 |

10 % |

| TNT |

1,1 |

6 % |

Total |

17,0 |

100 % |

Source : « guide des chaînes numériques », 12e édition, mars 2014 |

Le segment de la TNT payante se structure donc autour d’un noyau premium fort, « Les chaînes Canal+ », et d’un volet thématique s’affaiblissant, « Le Minipack ».

Dans le contexte d’une concurrence accrue avec les offres de base disponibles sur les réseaux ADSL, fibre optique et câble, de fortes incertitudes pèsent aujourd’hui sur la pérennité du bouquet « Le Minipack ».

Comme toutes les chaînes à péage, les services de la TNT payante tirent aussi une part de leur chiffre d’affaires de la publicité. En 2012, les recettes publicitaires de l’ensemble des chaînes payantes (hors Canal+) se sont élevées à 144,1 millions d’euros, soit 13,2 % de leurs revenus totaux, sur un marché global de recettes publicitaires télévisuelles nettes de 3,16 milliards d’euros15.

LES ObLIGAtIONS DE FINANCEMENt DE LA CRÉAtION DE LA CHAîNE CANAL+

Sur la TNT payante, Canal+ constitue le principal contributeur au financement de la création. En tant que service de cinéma diffusé sur le réseau hertzien terrestre, ses obligations en la matière sont fixées à la section 1 du chapitre II du titre II du décret n° 2010-747 du 3 juillet 2010.

Parmi ces engagements figure notamment celui de consacrer chaque année au moins 12,5 % et 9,5 % de ses ressources totales de l’exercice en cours16 à l’acquisition de droits de diffusion d’œuvres cinématographiques respectivement européennes et d’expression originale française (EOF).

Ainsi, en 2013, les investissements des chaînes Canal+ dans la production d’œuvres cinématographiques européennes et EOF se sont élevés à respectivement 221 et 168,6 millions d’euros, soit 76 % et 75 % des contributions annuelles de l’ensemble des services de cinéma hertziens et non hertziens (catégorie qui inclut aussi AB, Ciné+ et OCS) au financement du cinéma européen et EOF (respectivement 288,9 et 223,9 millions d’euros)17.

La chaîne cryptée a également des obligations en matière de production audiovisuelle : elle doit consacrer chaque année au moins 3,6 % de ses ressources totales nettes de l’exercice précédent à des dépenses contribuant au développement de la production d’œuvres audiovisuelles patrimoniales européennes ou EOF, ces dernières devant représenter au moins 85 % de cette contribution.

Depuis l’entrée en vigueur des décrets n° 2010-416 du 27 avril 2010 et n° 2010-747 du 2 juillet 2010, la répartition par type de services (éditeurs de services hertziens ou non, gratuits ou payants) est impossible à établir. Ces textes donnent en effet la possibilité aux groupes audiovisuels, lorsqu’ils ont signé des accords professionnels en ce sens, de mettre en commun leurs dépenses de production entre leurs services, quel que soit leur mode de diffusion, hertzien ou non hertzien, gratuit ou payant.

Les dépenses du groupe Canal Plus18 retenues au titre des obligations de production audiovisuelle de l’exercice 2013 se sont élevées à 85,8 millions d’euros, soit 10 % du total des dépenses annuelles des services hertziens ou non hertziens soumis à ces obligations (837,6 millions d’euros)19.

ÉTUDE SUR LA TÉLÉVISION NUMÉRIQUE

HERTZIENNE GRATUITE (TNT GRATUITE)

L’OFFRE DE CHAîNES SuR LA TNT GRAtuItE

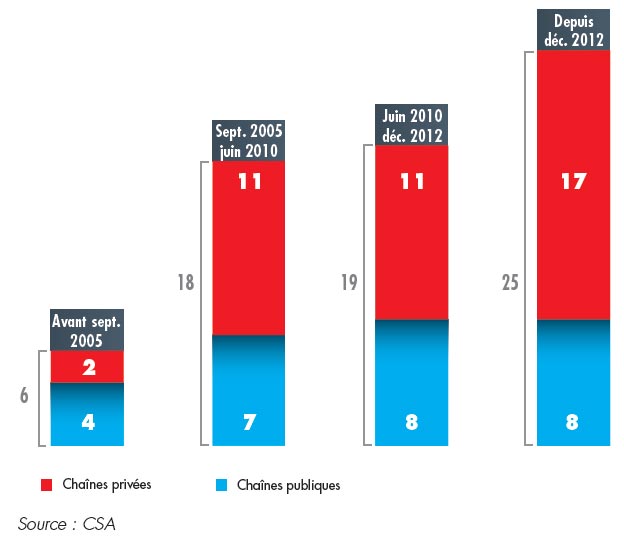

Le développement de l’offre gratuite sur la TNT s’est effectué en deux grandes vagues :

- mars 2005 - lancement de 12 nouvelles chaînes (9 privées et 3 publiques20) portant de 6 à 18 services l’offre de télévision hertzienne terrestre gratuite ;

- décembre 2012 - avec l’arrivée de 6 chaînes privées en haute définition, la TNT gratuite compte désormais 25 chaînes, dont 8 publiques et 17 privées.

Entre ces deux phases, France Ô, diffusée sur la TNT francilienne depuis septembre 2007, a rejoint en juin 2010 l’offre de télévision gratuite nationale.

Avant l’entrée en vigueur de la loi du 15 novembre 2013 relative à l’indépendance de l’audiovisuel public, le CSA était dans l’obligation légale de procéder à des appels à candidatures pour lancer de nouvelles chaînes dès que la ressource radioélectrique disponible le permettait.

Aujourd’hui, l’article 31 de la loi de 1986, modifié par la loi précitée, donne au Conseil la possibilité de différer ce lancement pour une durée maximale de deux ans, renouvelable une fois, si la consultation publique ou l’étude d’impact notamment économique auxquelles il aura préalablement procédé, conformément à la loi, font apparaître que la situation économique du marché concerné (télévision gratuite ou payante) n’y est pas favorable.

Les chaînes choisies en 2012 par le Conseil l’ont été dans le contexte d’un marché de la publicité télévisuelle en baisse. Le CSA a opté pour des chaînes susceptibles de constituer une offre complémentaire pour les annonceurs.

Parallèlement à sa croissance, l’offre de TNT gratuite a connu un mouvement de concentration entre fin 2010 et fin 2012, avec plusieurs rachats de chaînes par les groupes TF1 et Canal Plus.

LES AuDIENCES

Les décisions d’autorisation prises par le Conseil pour des chaînes de télévision en 2012 sont venues enrichir un paysage audiovisuel déjà en transformation, par la création d’une offre payante dès les années 1980, puis par le développement de l’offre gratuite sur la TNT à partir de 2005, et ont contribué à l’évolution de l’audience de la télévision, notamment des chaînes historiques.

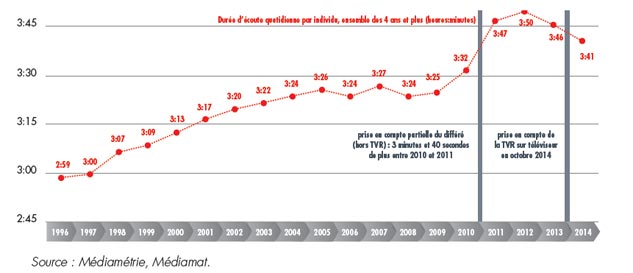

La durée d’écoute de la télévision des individus de 4 ans et plus équipés d’un téléviseur a augmenté durant quinze ans en gagnant 50 minutes entre 1997 et 201221. Mais, avec une baisse de 4 minutes entre 2012 et 2013, et de 5 minutes entre 2013 et 2014, elle recule pour la deuxième année consécutive. Plusieurs raisons peuvent expliquer cette évolution : multiplication des écrans dans les foyers, concurrence de nombreuses offres de vidéo.

Durée découte quotidienne de la télévision en moyenne annuelle, 1997-2014

(En heures et minutes - Cible : individus de 4 ans et plus équipés dun téléviseur - France métropolitaine)

Par ailleurs, cette baisse est plus marquée chez les jeunes (- 11 minutes pour les 4-14 ans et les 15-34 ans).

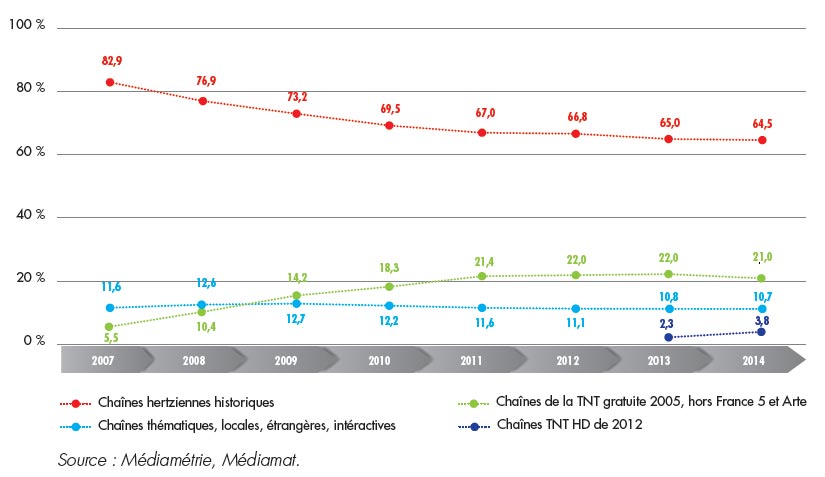

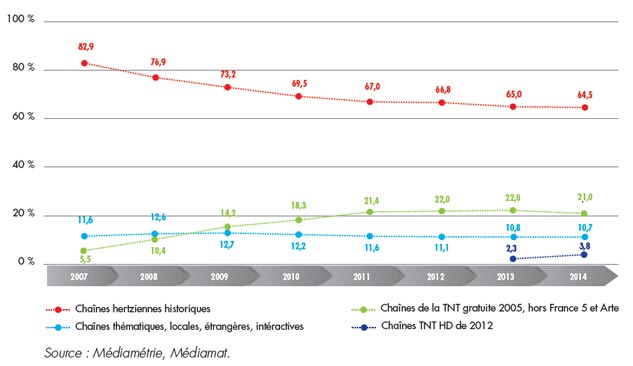

De 2007 à 2013, les trois chaînes enregistrant les meilleures part d’audience (PDA) ont connu des chutes de part d’audience significatives : -7,9 points pour TF1, -4,1 points pour France 2 et -4,6 points pour France 3, qui est passée derrière M6. Cette dernière, tout comme France 5 et Arte, n’a pas connu d’évolution majeure. Cette baisse d’audience des chaînes historiques a surtout profité aux chaînes gratuites de la TNT lancées en 2005, qui ont gagné 16,5 points de PDA sur la même période, notamment avec le succès de chaînes comme W9 et TMC.

L’année 2014 a été difficile pour les chaînes gratuites de la TNT de la première vague de 2005 avec, pour la première fois, un recul de la PDA de l’ensemble de 1 point ; dix ans après leur lancement, de nombreuses chaînes semblent avoir atteint un palier.

D’une part, elles souffrent de la plus forte résistance des chaînes historiques dans un contexte concurrentiel soutenu (-0,5 point en 2014, contre -0,8 point en 2013 et -2,5 points en 2011). TF1 a ainsi enrayé sa chute en 2013 et 2014 en gagnant 0,1 point en 2013 et en 2014, tout comme France 2 en 2014. France 3 a vu sa baisse ralentir.

Part daudience de la télévision en moyenne annuelle, 2007-2014

(En % des individus de 4 ans et plus équipés dun téléviseur - France métropolitaine)

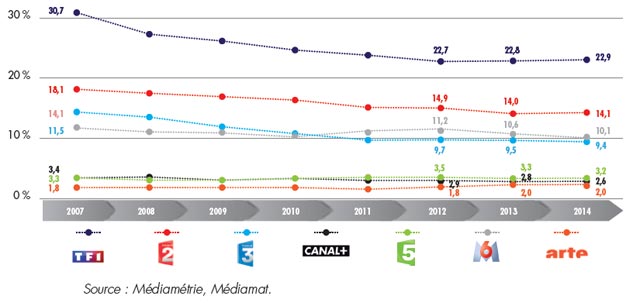

Part d’audience des chaînes historiques en moyenne annuelle, 2007-2014

(En % des individus de 4 ans et plus équipés d’un téléviseur - France métropolitaine)

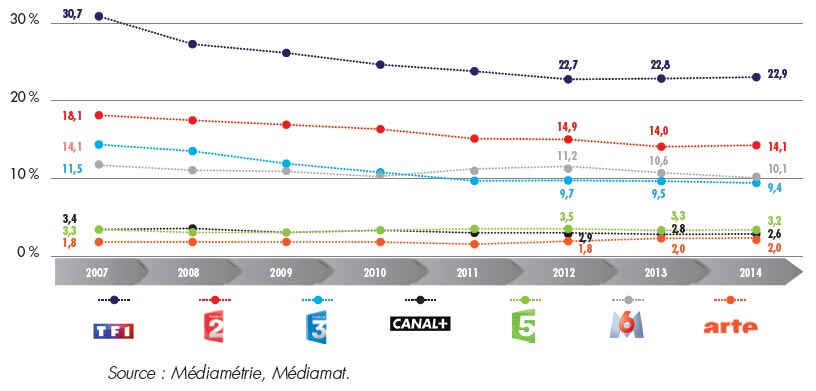

D’autre part, certaines chaînes de la vague de 2005 sont sous le coup de la concurrence exercée par les six nouvelles chaînes lancées en 2012 et dont certaines poursuivent un développement rapide (+1,5 point) ; l’équilibre interne entre ces chaînes connaît une évolution nette.

Pour la deuxième année consécutive, cinq chaînes subissent ainsi des baisses de PDA notables (-0,3 point pour W9, TMC, NT1 et NRJ 12, -0,2 point pour France 4). Cumulés avec la baisse de 2013, ces reculs peuvent atteindre -0,6 point en deux ans.

Parmi les chaînes de 2005, seules quatre connaissent des hausses qui sont toutefois limitées à 0,1 point de PDA. D8 voit sa croissance ralentir (+0,1 point en 2014 contre +0,9 en 2013), BFM TV poursuit sa hausse à un rythme modéré, I-Télé repart à la hausse après plusieurs années de stagnation et Gulli se redresse après trois ans de baisse.

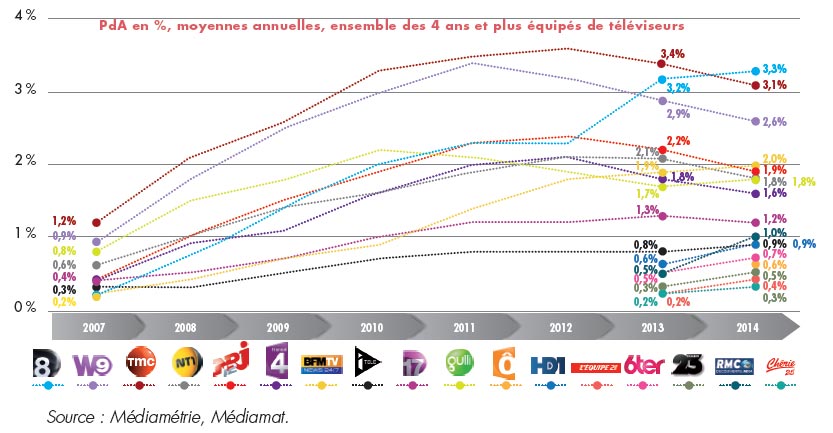

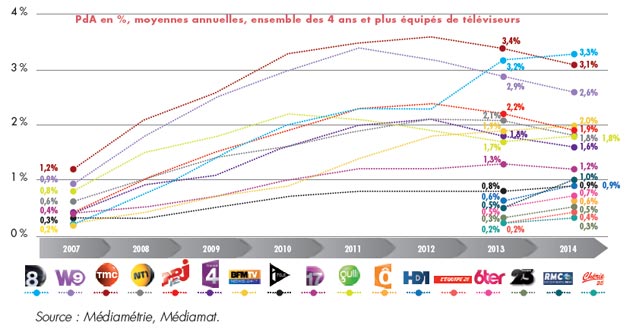

Plus spécifiquement, parmi les chaînes lancées en 2012, RMC Découverte enregistre la meilleure progression de l’année, toutes chaînes confondues (+0,5 point) et se place en première position des six chaînes HD lancées en 2012. HD1 progresse de 0,3 point, 6Ter, Numéro 23 et L’Équipe 21 de 0,2 point et Chérie 25 gagne 0,1 point, à 0,3 %.

Part d’audience des nouvelles chaînes de la TNT en moyenne annuelle, 2007-2014

(En % des individus de 4 ans et plus équipés d’un téléviseur - France métropolitaine)

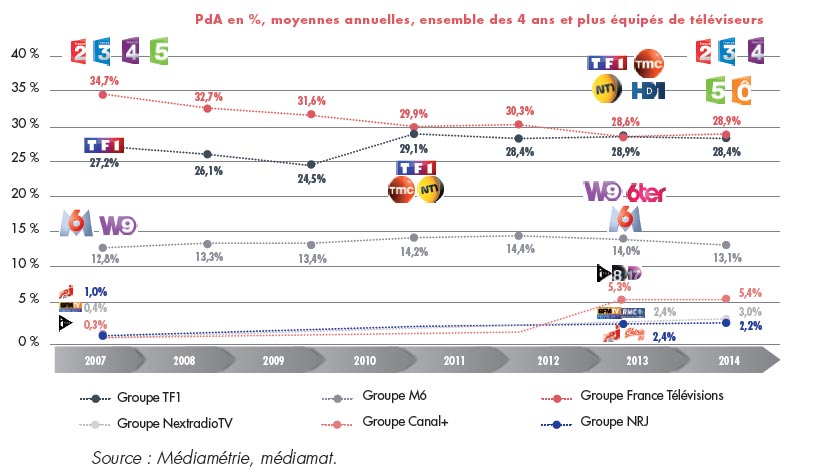

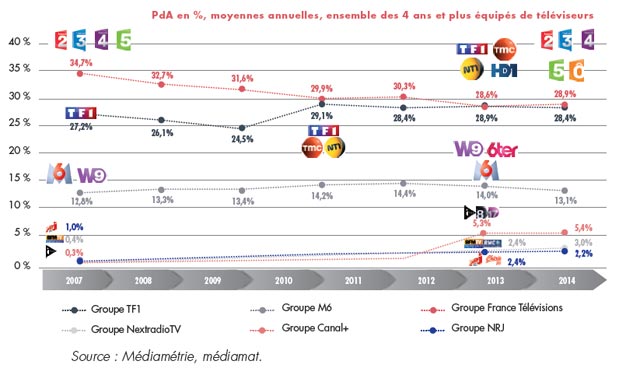

Ces évolutions d’audience ont des effets directs sur les performances agrégées des groupes en 2014.

Part daudience des groupes de télévision en moyenne annuelle, 2007-2014

(En % des individus de 4 ans et plus équipés dun téléviseur - France métropolitaine)

Le groupe NextRadioTV affiche la meilleure progression en 2014 avec une hausse de 0,6 point de PDA, en particulier grâce à RMC Découverte.

La baisse de la PDA du groupe France Télévisions est limitée (-0,3 point contre -2,7 points en 2013) grâce aux bonnes performances de France 2 et aux baisses modérées de France 3 et France 5. La prise en compte de l’audience de France Ô, depuis septembre 2014, permet au groupe France Télévisions de capter la plus forte part d’audience (28,9 %) devant le groupe TF1. Malgré les bons résultats des chaînes TF1 et HD1, ce groupe voit sa PDA diminuer de 0,5 point du fait des performances en retrait de TMC et NT1.

Le groupe Canal Plus enregistre une légère hausse (+0,1 point) grâce la progression de D8 et i>Télé.

Les groupes M6 (-0,9 point) et NRJ (-0,2 point) subissent des pertes d’audience plus nettes, la progression de 6Ter ne parvenant notamment pas à équilibrer les baisses de M6 et W9.

Le groupe NRJ, quant à lui, voit sa part d’audience reculer du fait d’une baisse de la chaîne NRJ 12 et de la progression limitée de Chérie 25.

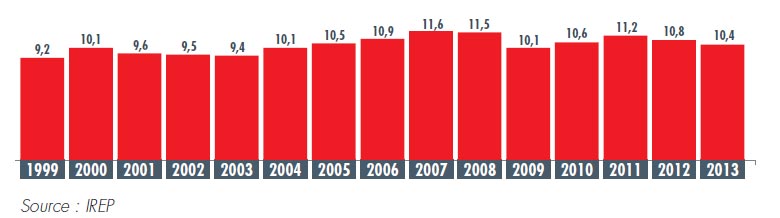

LE MARCHÉ PubLICItAIRE

En dix ans, le marché publicitaire a été frappé par deux crises conjoncturelles : au début des années 2000 (avec la « bulle internet »), puis à partir du second semestre 2008 (en raison de la crise financière). Au total, en 2013, 10,4 milliards d’euros ont été dépensés en publicité par les annonceurs sur les six grands médias, soit moins qu’en 2005.

À ces effets conjoncturels s’ajoute un mouvement structurel de diminution des dépenses de communication des annonceurs et de modification de leurs choix d’investissements publicitaires entre les médias, amorcé au début des années 2000 et qui coïncide avec l’arrivée d’internet.

Recettes publicitaires nettes plurimédias22

(En milliards d’euros)

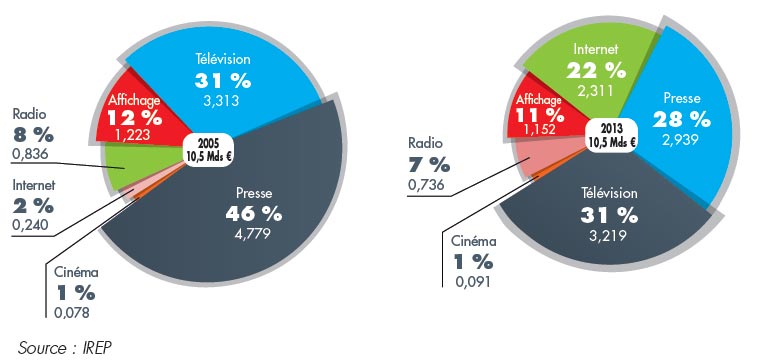

Historiquement, le premier média choisi par les annonceurs, la presse, a vu ses recettes publicitaires se réduire de plus d’un tiers entre 2005 et 2013 et sa part, dans le total des recettes publicitaires plurimédias, reculer de 16 points pour atteindre 28 % en 2013.

Dans le même temps, les recettes publicitaires sur internet se sont considérablement développées, atteignant une part de marché publicitaire nette de 22 % en 2013 pour un total de 2,3 milliards d’euros.

L’autre bénéficiaire de la modification du « mix-médias » des annonceurs est la télévision : ses recettes publicitaires, bien qu’en baisse, représentent en 2013 31 % des recettes publicitaires totales plurimédias. La télévision s’impose désormais comme le premier média investi par les annonceurs.

Recettes et parts de marché publicitaires nettes en 2005 et 2013

(En milliards deuros et %)

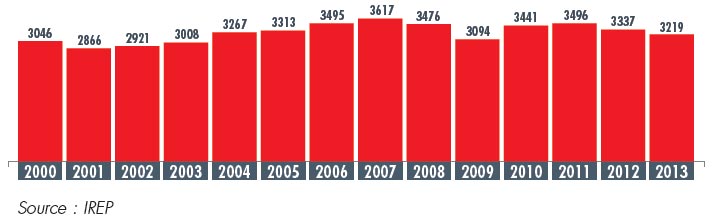

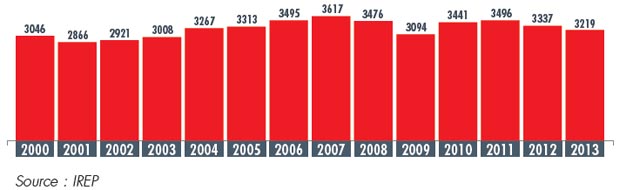

Les recettes publicitaires nettes de l’ensemble des chaînes de télévision se sont portées à 3,2 milliards d’euros en 2013 (-3,5 % par rapport à 2012), soit une deuxième année consécutive de baisse après deux années de rétablissement des investissements des annonceurs qui avaient suivi la crise de 2008/2009.

Pour l’année 2014, après une stabilité sur les neuf premiers mois, par rapport aux neuf premiers mois 2013 (IREP, le 28 novembre 2014), le secteur anticipe une baisse modérée (-0,6 % selon ZenithOptimedia le 8 décembre et -1 % selon GroupM le 8 décembre 2014).

Recettes publicitaires nettes de la télévision entre 2000 et 2013

(En millions deuros nets)

Le marché publicitaire télévisuel ne devrait pas se redresser en 2015. Les dernières prévisions font état d’une baisse de 2,5 % (MagnaGlobal, le 8 décembre 2014), de 1 % (ZenithOptimedia, le 8 décembre 2014), voire d’une très faible hausse (+0,1 % selon GroupM, le 8 décembre 2014).

C’est donc dans un contexte économique difficile et incertain que les six nouvelles chaînes ont été lancées en 2012, comme la loi du 30 septembre 1986 dans sa rédaction alors en vigueur l’y obligeait, dès lors que de la ressource en fréquence hertzienne suffisante était disponible.

L’équilibre global, la structure et les tendances observées depuis 2005 du marché publicitaire n’ont pas connu de rupture avec l’arrivée de ces chaînes. À l’instar de la première vague de chaînes TNT lancée en 2005, le lancement en 2012 de six nouvelles chaînes s’est inscrit dans les tendances déjà engagées en poursuivant, dans des proportions moindres, le phénomène de déplacement d’une partie des investissements publicitaires en provenance des chaînes historiques et des chaînes du câble et du satellite. Parmi les autres changements induits dans l’équilibre de l’offre et de la demande sur le marché publicitaire, la vague de lancements de 2012 a également freiné la croissance des chaînes de la TNT lancées en 2005.

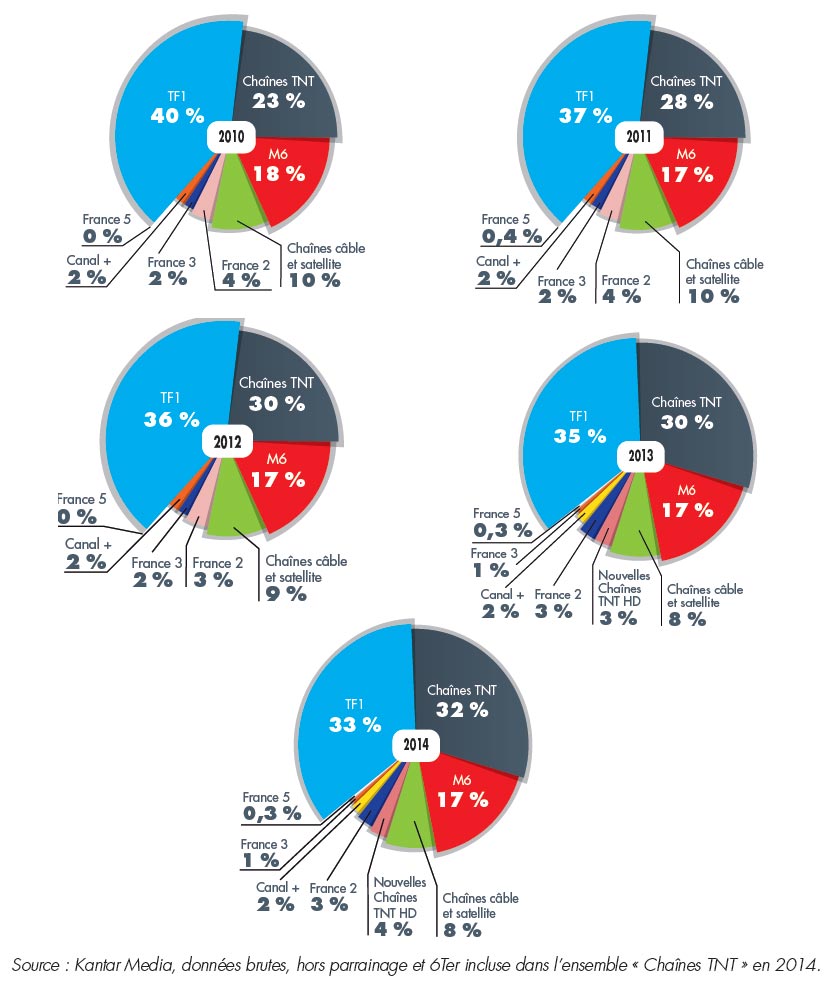

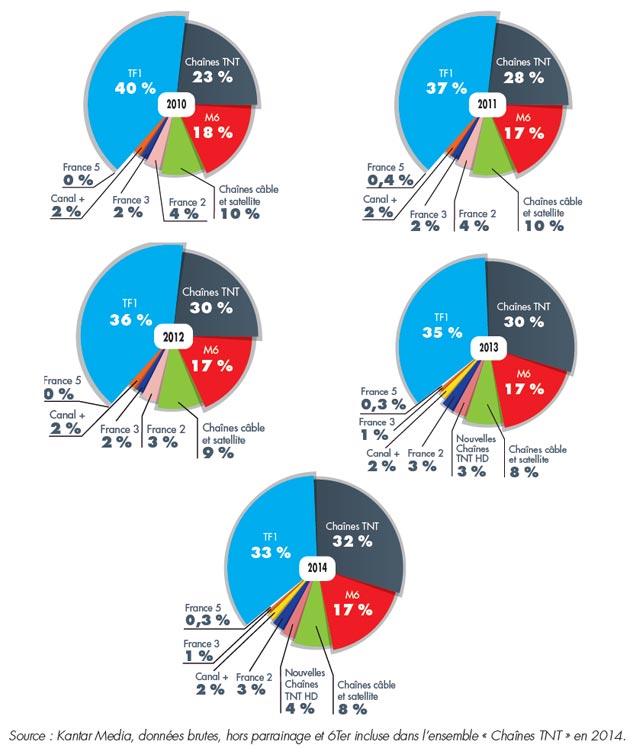

Parts de marché publicitaire brutes des chaînes de télévision entre 2010 et 2014

L’arrivée de six nouvelles chaînes en 2012 a pu participer à l’intensification de la tension déjà engagée sur les prix. L’offre d’écrans, en particulier pour des écrans de faible couverture, s’est en effet accrue avec l’arrivée de ces chaînes et a contribué à modifier l’équilibre entre offre et demande, dans un contexte, d’une part, de concentration du mix des dépenses des annonceurs sur la télévision et le numérique au détriment de la presse et, d’autre part, de contraction du niveau des investissements conduisant à une baisse du marché publicitaire télévisuel.

LE POIDS DU SECTEUR ET SA CONTRIBUTION

AU FINANCEMENT DE LA CRÉATION23

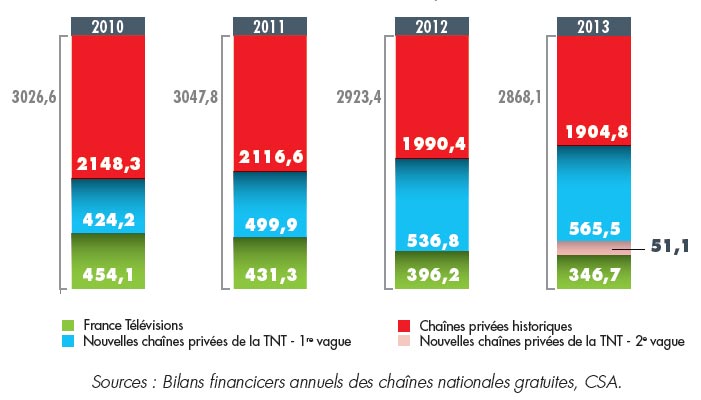

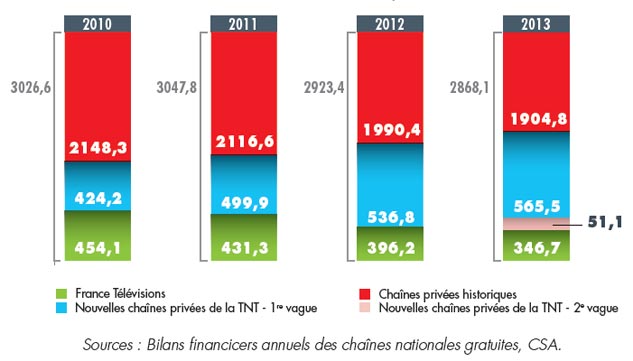

Depuis deux ans, le chiffre d’affaires publicitaire net des chaînes de la TNT gratuite évolue à la baisse (-5,9 % sur la période 2011-2013). La progression des revenus publicitaires des nouvelles chaînes de la TNT (616,6 millions d’euros en 2013 pour l’ensemble des deux vagues, contre 499,9 millions d’euros en 2011 pour les chaînes de 2005, soit une augmentation de 23,3 %), ne compense plus le recul des recettes publicitaires des chaînes historiques privées et publiques (en baisse de 11,6 %, à 2 251,5 millions d’euros en 2013, contre 2 547,9 millions d’euros en 2011).

Chiffre daffaires publicitaire net annuel des chaînes gratuites, 2010-2013

(En millions deuros)

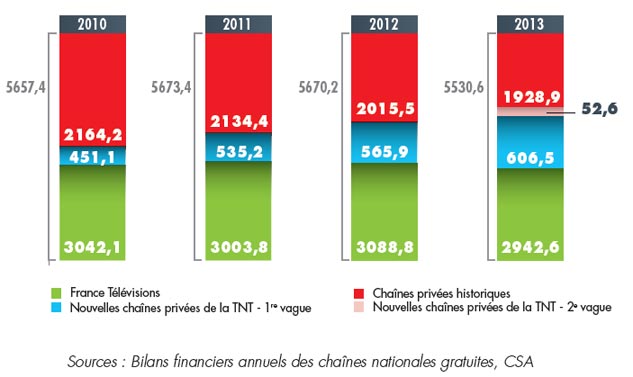

Le chiffre d’affaires global des chaînes gratuites a également diminué entre 2011 et 2013, mais dans de moindres proportions (-2,5 %), essentiellement grâce aux ressources de France Télévisions tirées de la contribution à l’audiovisuel public. Le service public a ainsi vu ses revenus totaux baisser de seulement 2 % en deux ans, alors que ses revenus publicitaires ont diminué de 19,6 % sur la même période.

Pour les chaînes privées historiques, financées quasi exclusivement par la publicité (99 % de leur chiffre d’affaires en 2013), les autres sources de revenus sont bien trop minoritaires pour contrebalancer la perte de recettes publicitaires, en baisse de 10 % sur la période 2011-2013. Leur chiffre d’affaires global s’est réduit de 9,6 % sur la période 2011-2013.

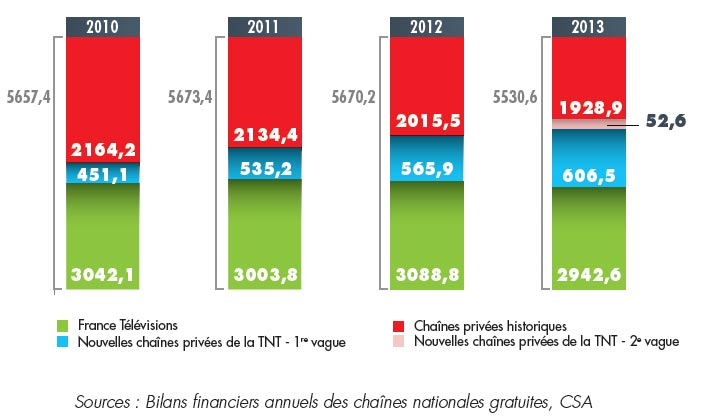

Quant aux nouvelles chaînes de la TNT, leurs recettes de diversification - qui représentent seulement 6 % de leur chiffre d’affaires global en 2013 - ont crû moins vite que leurs revenus publicitaires entre 2011 et 2013 (+20,4 %), portant ainsi la croissance du chiffre d’affaires total à 23,2 %.

Chiffre daffaires annuel des chaînes gratuites, 2010-2013

(En millions deuros)

LE PLuRALISME DE L’OFFRE

• 2005-2012 : de 6 à 25 chaînes

L’offre de chaînes de la TNT gratuite n’a cessé de s’enrichir depuis le lancement de la plateforme en 2005 et comprend aujourd’hui 25 services.

Évolution du nombre de chaînes sur la TNT gratuite, 2005-2014

• une offre de programmes plus riche et diversifiée24

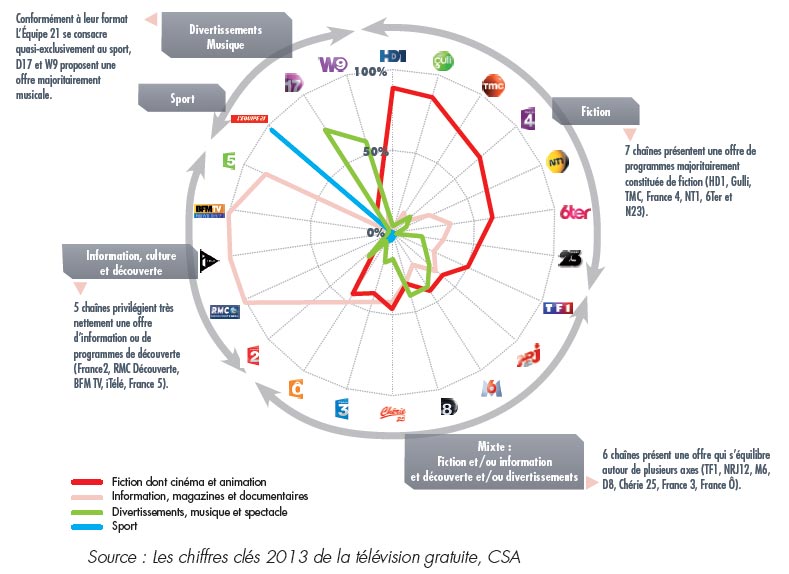

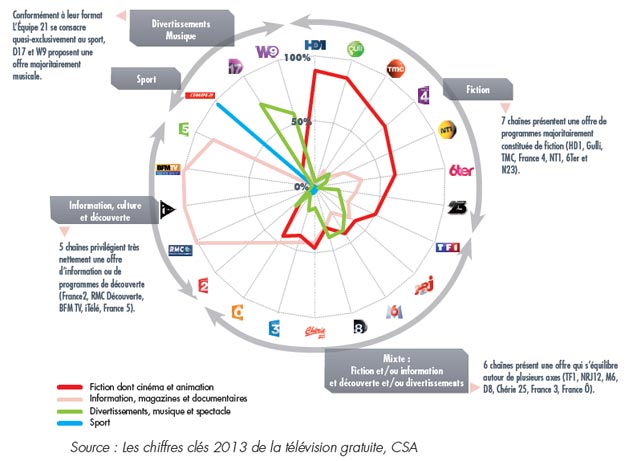

L’offre gratuite de programmes répartie selon quatre axes thématiques (fiction, information/découverte, divertissements et sport) permet d’établir une typologie des chaînes en fonction de leur programmation par genre et d’éclairer leur positionnement ainsi que la diversité de leur offre.

Les éditeurs se réunissent majoritairement autour de deux axes de programmation, l’un privilégiant une segmentation de l’offre au profit de la fiction, l’autre au contraire favorisant une diversité de l’offre équilibrée autour de plusieurs genres de programmes. Ainsi, l’extension du paysage audiovisuel favorise une différenciation de l’offre et organise la cohabitation entre des offres très ou partiellement thématiques et des offres généralistes ou semi-généralistes.

Les principaux axes de programmation des chaînes gratuites

L’offre gratuite de programmes télévisuels, qui s’était considérablement enrichie et diversifiée en 2005 avec le lancement de la TNT et l’arrivée de douze nouvelles chaînes, s’est encore étoffée en décembre 2012, avec le lancement des six chaînes HD dont la ligne éditoriale est venue compléter l’offre alors disponible. 2013, qui est leur première année de plein exercice, permet d’apprécier pleinement l’apport de ces nouveaux services à l’offre de programmes diffusés sur la TNT gratuite et l’appétence des téléspectateurs.

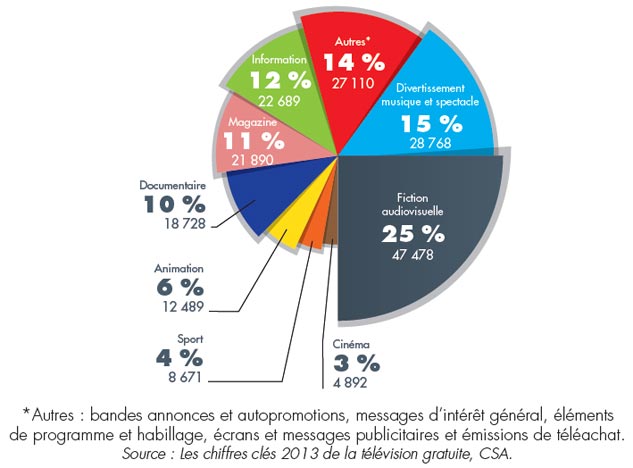

Le volume horaire global de l’offre a augmenté de 37 % en 2013, pour s’établir à 192 715 heures (140 540 en 2012). Les genres qui ont le plus progressé en 2013 sont le sport (dont le volume a plus que quadruplé, grâce à L’Équipe 21), le documentaire (c’est essentiellement l’arrivée de RMC Découverte qui a permis à ce genre de voir son volume horaire doubler en 2013) et la fiction (dont le volume horaire a crû de moitié, notamment grâce au lancement de HD1, Numéro 23, 6Ter et Chérie 25).

Le poids des différents genres de programmes a cependant peu évolué en 2013. Le recul le plus important a été enregistré par l’information, dont le poids relatif s’est réduit de 4,3 points, suivie par l’animation et la catégorie « divertissement, spectacle et musique » (respectivement -2,2 points et -1,7 point). Le sport et le documentaire, qui ont tous deux gagné 3,2 points, ont réalisé la plus forte progression en part relative. La fiction, qui représente à elle seule le quart de l’offre, reste majoritaire, en hausse relative de 2 points. Enfin, les parts des genres magazine et cinéma n’ont quasiment pas évolué (respectivement -0,2 point et -0,1 point).

Structure de loffre de programmes par genre sur la TNT gratuite en 2013

(En heures et %)

PROBLÉMATIQUES TRANSVERSES AUX UNIVERS GRATUIT ET PAYANT

ÉtuDE DE LA DIVERSItÉ DES OPÉRAtEuRS DE LA TNT

• La structure des offres de TNT gratuite et payante par type d’opérateur

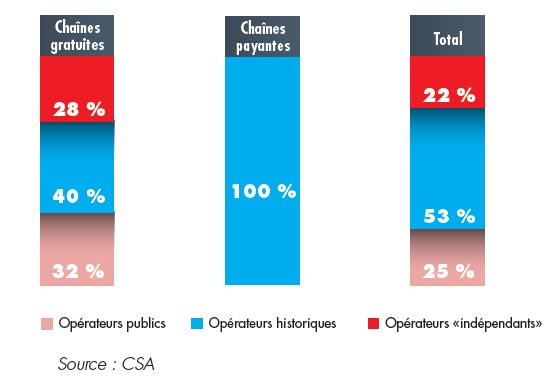

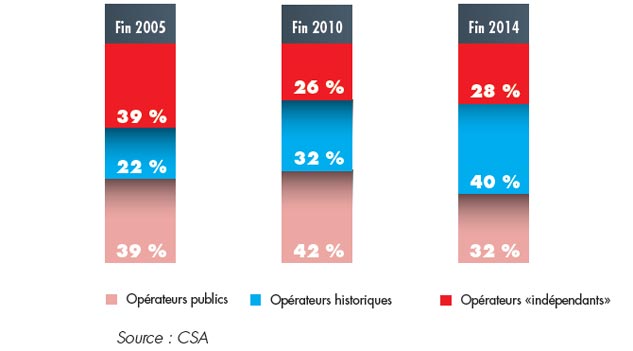

Au 31 décembre 2014, 32 chaînes sont diffusées sur la TNT en France métropolitaine, dont 25 gratuites et 7 payantes. Trois groupes d’opérateurs25 peuvent être distingués sur la TNT :

- les opérateurs du secteur public (Groupe France Télévisions, Arte France, LCP-AN et Public Sénat) ;

- les opérateurs privés historiques (Groupe TF1, Groupe M6 et Groupe Canal Plus) ;

- les opérateurs privés dits « indépendants » (NextRadioTV, NRJ Group, etc.).

Les trois opérateurs privés historiques détiennent conjointement le plus grand nombre de chaînes sur la TNT nationale : ils contrôlent l’intégralité des services payants (57 % pour le groupe Canal Plus, 29 % pour le groupe TF1 et 14 % pour le groupe M6) et 10 des 25 chaînes gratuites (soit 40 % qui se répartissent de la façon suivante : 16 % des chaînes de la TNT gratuite sont détenues par le groupe TF1, tandis que les groupes M6 et Canal Plus en possèdent chacun 12 %), soit au total 17 des 32 chaînes que compte la TNT (53 %, avec 22 % pour le groupe Canal Plus, 19 % pour le groupe TF1 et 12 % pour le groupe M6).

Les poids des opérateurs publics et des opérateurs « indépendants » sont proches avec respectivement 8 et 7 services, tous gratuits (soit 25 % et 22 % de l’ensemble des chaînes de la TNT).

Nombre de chaînes de la TNT nationale par type d’opérateur au 31 décembre 2014

|

Opérateurs publics |

Opérateurs historiques |

Opérateurs « indépendants » |

Total |

| Chaînes gratuites |

8 |

10 |

7 |

25 |

| Chaînes payantes |

0 |

7 |

0 |

7 |

| Total |

8 |

17 |

7 |

32 |

Source : CSA |

Ventilation des chaînes gratuites et payantes de la TNT nationale par type dopérateur

au 31 décembre 2014

Sur le périmètre de la TNT nationale hors chaînes publiques, les opérateurs privés historiques détiennent 77 % de l’ensemble des chaînes privées, gratuites et payantes.

Répartition des chaînes gratuites et payantes de la TNT par opérateur au 31 décembre 2014

• L’analyse de la diversité des opérateurs sur la TNT gratuite exclusivement

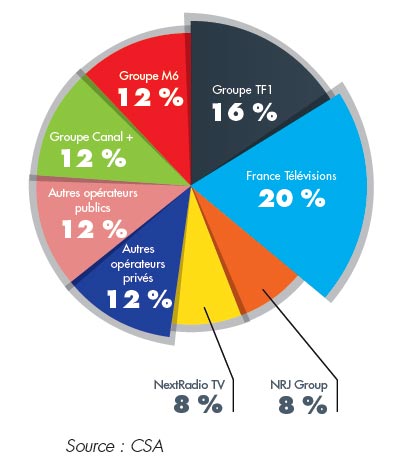

Le groupe France Télévisions constitue le premier groupe de la TNT gratuite en nombre de chaînes, avec 5 services sur les 25 aujourd’hui diffusés. Viennent ensuite les trois opérateurs historiques : le groupe TF1, avec 4 chaînes, puis le groupe Canal Plus et le groupe M6 avec 3 chaînes chacun. Parmi les opérateurs indépendants, NRJ Group et NextRadioTV détiennent chacun 2 chaînes. Les autres acteurs, qu’ils soient publics ou privés, n’en opèrent qu’une.

Ventilation des chaînes de la TNT gratuite par type dopérateur au 31 décembre 2014

Le tableau ci-contre présente l’évolution du nombre de chaînes par opérateur sur la TNT gratuite à trois dates clés de l’évolution de cette plateforme :

- fin 2005, à l’issue de la première vague de lancement de nouvelles chaînes sur la TNT ;

- fin 2010, à la suite de l’acquisition par le groupe TF1 des chaînes TMC26 et NT1 du groupe AB ;

- aujourd’hui, après l’acquisition des chaînes Direct 8 et Direct Star (désormais D8 et D17) du groupe Bolloré par le groupe Canal Plus et l’arrivée des 6 nouvelles chaînes HD privées gratuites en décembre 2012.

Évolution du nombre de chaînes de la TNT gratuite par type d’opérateur, 2005-2014

|

Fin 2005 |

Fin 2010 |

Évolution 2005-2010 |

Fin 2014 |

Évolution 2010-2014 |

| Opérateurs publics |

7 |

8 |

+14% |

8 |

0% |

| Opérateurs privés historiques |

4 |

6 |

+50% |

10 |

+67% |

| Dont Groupe TF1 |

127 |

3 |

+200% |

4 |

+33% |

| Dont Groupe M6 |

2 |

2 |

0% |

3 |

+50% |

| Dont Groupe Canal Plus |

1 |

1 |

0% |

3 |

+200% |

| Opérateurs privés « indépendants» |

7 |

5 |

-29% |

7 |

+40% |

| Dont NRJ Group |

1 |

1 |

0% |

2 |

+100% |

| Dont NextRadioTV |

1 |

1 |

0% |

2 |

+100% |

Total |

18 |

19 |

+6% |

25 |

+32% |

Source : CSA |

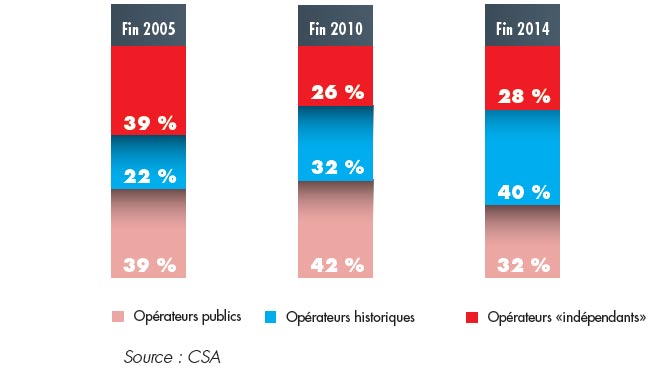

Avec 6 chaînes supplémentaires entre fin 2005 et le 31 décembre 2014 (nouvellement créées ou rachetées), le poids des opérateurs privés historiques dans la TNT gratuite s’est accru de 18 points. Les acteurs privés « indépendants » détiennent à cette date autant de chaînes qu’à la fin de l’année 2005.

Le poids des opérateurs publics sur la TNT gratuite (32 %) est désormais supérieur à celui des opérateurs privés indépendants (28 %), alors que ces deux groupes faisaient jeu égal à fin 2005.

Évolution de la répartition des chaînes de la TNT gratuite par type dopérateur, 2005-2014

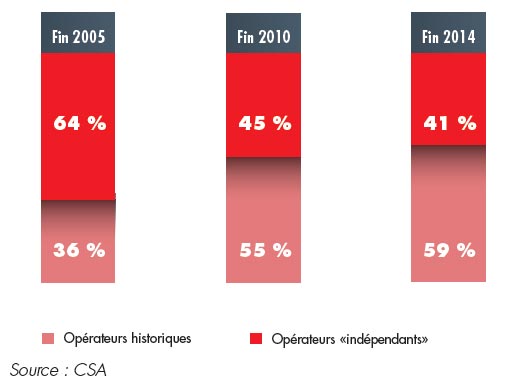

Sur la TNT gratuite hors service public, les opérateurs privés historiques sont devenus majoritaires, passant de 4 chaînes sur 11 à fin 2005 (36 %) à 10 sur 17 fin 2014 (59 %).

Évolution de la répartition des chaînes de la TNT gratuite privée par type dopérateur, 2005-2014

Cette évolution résulte à la fois du lancement de nouvelles chaînes fin 2012 (HD1 pour TF1 et 6Ter pour M6) et d’un jeu de vases communicants entre les opérateurs « indépendants » et les historiques.

Cinq acteurs privés « indépendants » sont encore actifs sur la TNT gratuite : NRJ Group (NJR12 et Chérie 25), NextRadioTV (BFM TV et RMC Découverte), Lagardère Active (Gulli), le groupe Amaury (L’Équipe 21) et Diversité TV (Numéro 23).

Évolution du nombre de chaînes privées de la TNT gratuite par opérateur, 2005-2014

| |

Fin 2005 |

Fin 2010 |

Fin 2014 |

| Groupe TF1 |

1 |

3 |

4 |

| Groupe M6 |

2 |

2 |

3 |

| Groupe Canal Plus |

1 |

1 |

3 |

| Opérateurs historiques |

4 |

6 |

10 |

| AB Groupe |

2 |

0 |

0 |

| Bolloré |

1 |

2 |

0 |

| NRJ Group |

1 |

1 |

2 |

| NextRadioTV |

1 |

1 |

2 |

| Autres |

2 |

1 |

3 |

| Opérateurs privés « indépendants » |

7 |

5 |

7 |

Total TNT gratuite privée |

11 |

11 |

17 |

Source : CSA |

PERSPECTIVES

L’analyse des effets, notamment économiques, des décisions d’autorisation prises par le Conseil en 2014 au titre des dispositions de l’article 18 de la loi du 30 septembre 1986 fait apparaître des situations différentes selon les secteurs de la radio ou de la télévision.

Il ressort que les décisions adoptées en 2014 par le Conseil en matière de diffusion analogique de la radio n’ont pas affecté les équilibres globaux du secteur.

En matière de télévision, une situation contrastée continue de se dessiner entre la TNT payante et la TNT gratuite. L’offre payante semble ainsi engagée dans un mouvement de spirale négative qui pourrait à terme remettre en cause sa pérennité. L’offre gratuite a, quant à elle, poursuivi son enrichissement à l’occasion des attributions de fréquences à six nouvelles chaînes en haute définition en 2012. Prises dans un contexte économique difficile et incertain, ces décisions ont eu pour effet de renforcer la diversité de l’offre proposée au téléspectateur.

Il convient toutefois d’observer que l’amplification de la fragmentation de l’audience, à laquelle ces chaînes ont contribué, a conduit à une intensification de la tension sur les prix dans un contexte de contraction des investissements des annonceurs.

Les effets des décisions d’autorisation prises par le Conseil ne doivent cependant pas être analysés de manière statique sur une année. Les modèles économiques des chaînes et des radios ne peuvent s’appréhender qu’à l’occasion d’un exercice pluriannuel sur le moyen terme, en prenant en compte la conjoncture économique générale ainsi que les différentes externalités qui peuvent avoir des effets sur les dynamiques de marché. En particulier, la RNT, lancée en juin 2014, fera l’objet dans le cadre de cet exercice d’une attention toute particulière de la part du Conseil, dans son développement propre ainsi que dans sa contribution globale au média radio.

1 Remarque : Internet comprend lactivité classique (bannières et vidéos) et le référencement payant y compris sur le mobile.

2 La durée maximale de diffusion des messages de publicité locale est limitée à 25 % de la durée de diffusion du programme d'intérêt local, hors publicité, par période de 24 heures. Le temps consacré à la publicité locale varie donc en fonction de la durée du décrochage local.

3 Périmètre : radios nationales - les investissements publicitaires bruts sur les radios locales ne sont mesurés par Kantar Médias que pour l’Île-de-France.

5 Lunion internationale des télécommunications ou UIT, fondée en 1867, est devenue en 1947 une institution de lONU

spécialisée dans le domaine des nouvelles technologies.

6 L’observatoire de l’équipement des foyers pour la réception de la télévision numérique (2008-2011) était piloté par le CSA, la DGCIS, la DGMIC, le CSN et l’ANFR. L’observatoire de l’équipement audiovisuel des foyers (depuis 2011) est conduit par le CSA, la DGE, la DGMIC et l’ANFR.

7 Il n’est pas exclu que les contrats de distribution en TNT puissent prévoir une « compensation » partielle par le distributeur des coûts de diffusion encourus par l’éditeur. Ces coûts correspondent aux frais nécessaires pour la diffusion depuis les 1 626 sites de radiodiffusion (des réseaux primaires et secondaires) permettant d’assurer une couverture nationale. à titre de comparaison, les coûts de diffusion satellitaire sont de l’ordre de 700 000 euros par chaîne par an.

8 En raison des difficultés économiques du marché de la TNT payante, TV Numéric a cessé ses activités fin 2012.

9 AB1 a restitué son autorisation d’émettre sur la TNT payante le 21 octobre 2008 mais, en pratique, cette chaîne n’a jamais émis.

10 Canal J a restitué son autorisation le 28 avril 2009.

11 Autorisée le 18 janvier 2011, CFoot, chaîne de la TNT payante éditée par la Ligue de football professionnel (LFP), a restitué son autorisation le 31 mai 2012.

12 L'autorisation de diffusion en TNT payante de TPS Star en date du 10 juin 2003 a été abrogée par le CSA le 12 avril 2012.

13 Effective au 1er janvier 2015, l’abrogation de l’autorisation de TF6 a été décidée par le conseil le 24 septembre 2014, sur demande de la société éditrice de cette chaîne.

14 Cette abrogation a été prononcée le 21 janvier 2015 à la demande du groupe TF1 dans le cadre de l’accord capitalistique établi entre les groupes TF1 et Discovery, conformément aux dispositions de l’article 40 de la loi du 30 septembre 1986 relatives à la composition du capital d’une société exploitant une ressource en fréquence radioélectrique.

15 Source : Bilan financier de l’année 2013 des chaînes payantes, CSA, décembre 2014.

16 Lorsque, comme c’est le cas de Canal+, l'éditeur de services encaisse directement auprès de ses abonnés le produit des abonnements, les ressources totales de l'exercice correspondent au total, après déduction de la TVA, « du produit des abonnements résultant de l'exploitation en France du service sur tout réseau et par tout procédé de communications électroniques, des recettes publicitaires, de parrainage, de téléachat et de placement de produits ainsi que des recettes issues de l'exploitation des services de télévision de rattrapage […] » (article 33 du décret n°2010-747 du 3 juillet 2010).

17 Source : Les chiffres clés de la production cinématographique 2013, novembre 2014, CSA.

18 Outre les chaînes Canal+, les autres services du groupe Canal Plus soumis à des obligations de production sont les chaînes thématiques comédie, Jimmy, Maison+, Planète, Planète+ Crime et Investigation (C&I), Planète+ Action et Émotion (A&E), Planète Thalassa, Seasons, Piwi et Teletoon, ainsi que les deux chaînes gratuites D8 et D17, dont les conventions prévoient que leurs contributions ne peuvent être mises en commun avec Canal+.

19 Source : Les chiffres clés de la production audiovisuelle 2013, décembre 2014, CSA.

20 Diffusées sur un même canal partagé (La Chaîne parlementaire), LCP-Assemblée nationale et Public Sénat comptent pour deux services distincts.

21 Dont 3 minutes 40 secondes du fait de la prise en compte partielle du différé en 2011.

22 Les données nettes pour l’année 2014 ne sont pas disponibles à la date de publication du rapport annuel 2014.

23 Les données économiques présentées dans cette partie sont issues des bilans financiers des chaînes nationales gratuites publiés chaque année par le CSA. dans ces rapports, ni Public Sénat, ni LCP-Assemblée Nationale, ni Arte ne sont étudiés car ces services n’entrent pas dans le champ de compétences réglementaires du Conseil, qui ne dispose donc d’aucun élément financier les concernant.

24 N’est recensée dans cette sous-partie que l’offre de programmes des 22 services de télévision nationale gratuite sur lesquels le Conseil exerce un contrôle. Ne sont donc pas pris en compte Arte, LCP-Assemblée nationale, Public Sénat, ni les plages en clair des chaînes cryptées.

25 Cette catégorisation (opérateurs du secteur public, privés historiques et indépendants) a été retenue par le Conseil d’État, notamment dans le cadre de sa décision n° 363978 du 23 décembre 2013 relative à la demande de la société Métropole Télévision d’annuler l’agrément du CSA donné à l’opération d’acquisition des sociétés Direct 8 et Direct Star par le groupe Canal Plus. La notion « d’opérateur privé indépendant » recouvre donc l’ensemble des opérateurs privés non adossés à une chaîne historique ; celle « d’opérateur privé historique » inclut les filiales des groupes TF1, M6 et Canal Plus.

26 TF1 possède désormais 80 % du capital de TMC, les 20 % restants étant détenus par la Principauté de Monaco.

27 Dans un souci d’éviter les doubles comptes et dans le contexte de la prise de contrôle de la chaîne TMC par le groupe TF1 en juin 2010 (à l’issue des examens de l’autorité de la concurrence et du CSA), cette analyse prend pour convention de comptabiliser TMC uniquement dans le groupe AB jusqu’en 2010. Dans ce tableau, la chaîne est donc comptée exclusivement dans la catégorie « opérateurs privés indépendants » pour l’année 2005, puis dans le groupe TF1 pour les années 2010 et 2014.

|